2026년 연봉테이블 총정리, 내 연봉의 진짜 실수령액은 얼마일까?

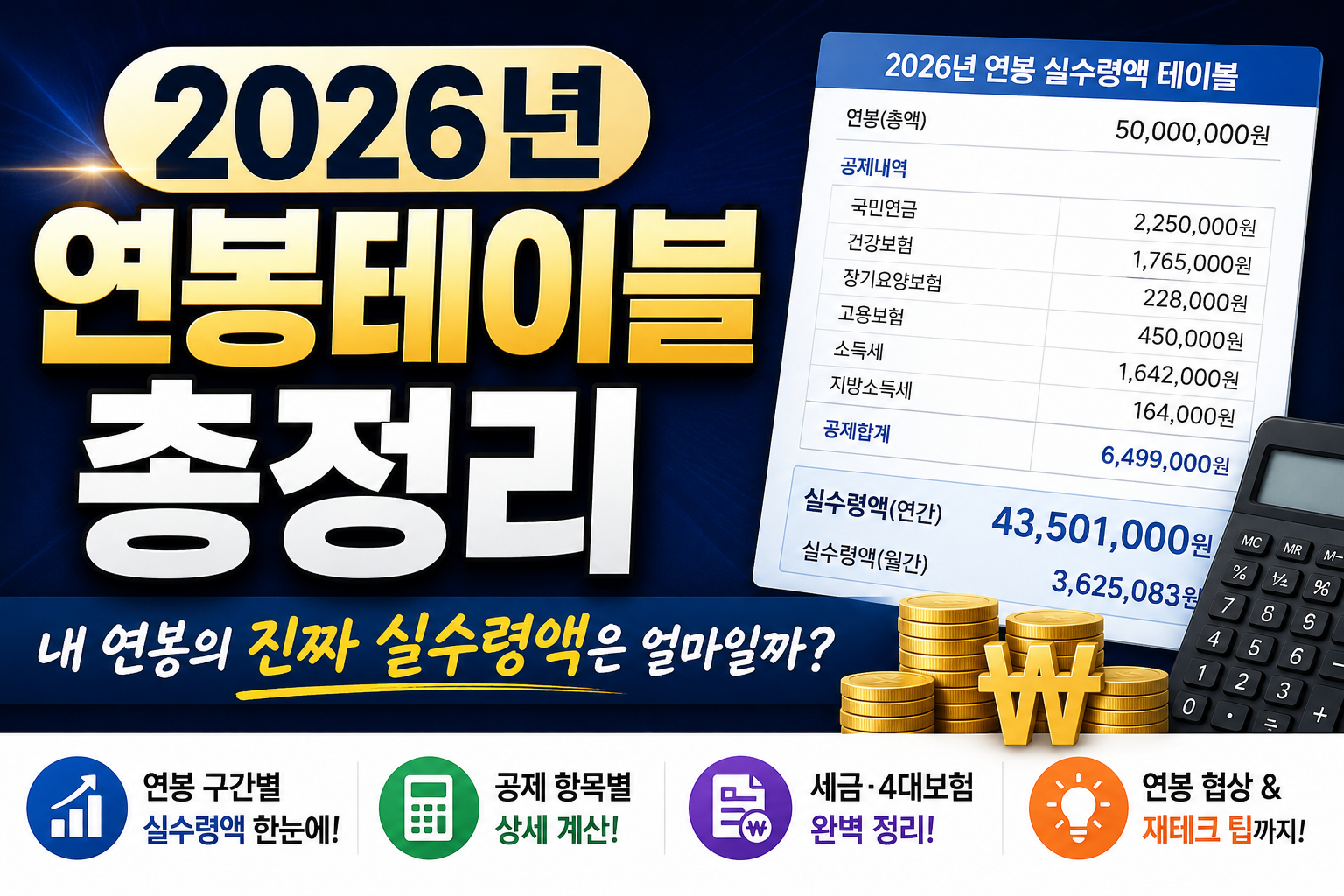

직장인들에게 매년 초, 혹은 이직이나 연봉 협상 시즌이 되면 가장 먼저 검색해 보는 단어가 있습니다. 바로 ‘연봉테이블’과 ‘실수령액’입니다. 계약서에 서명한 금액이 4,000만 원, 5,000만 원, 혹은 1억 원이라고 해서 매달 그 금액을 12로 나눈 수치가 온전히 통장에 꽂히지 않는다는 것은 모든 근로자가 알고 있는 사실입니다. 대한민국의 유리지갑이라고 불리는 직장인들의 급여에서는 국민연금, 건강보험, 고용보험 등의 4대 … 더 읽기